Auch im Westen lebende Muslime können islamkonform/ Hall konform investieren und ihre Finanzen und Versicherungen mit ihrer Religion in Einklang bringen. Das ist jedoch eine Herausforderung der heutigen Zeit.

„Wie können Muslime, die im Westen leben ihre Finanzen glaubenskonform miteinander in Einklang bringen“.

Für Muslime ist der Islam nicht nur die Verbindung zu Gott, es stellt darüber hinaus die Regeln und Pflichten dar, die maßgeblich für das alltägliche Leben sind. Die Hauptquellen sind das heilige Buch der Muslime, der Koran, aber auch die Verhaltens- und Lebensweisen des Propheten Muhammed, auch Sunna genannt. Diese Regeln werden in der Scharia dargelegt. Die Scharia wird – wenn auch etwas ungenau – als islamisches Recht übersetzt, obwohl es breiter gefasst ist als ein säkulares Rechtssystem, da es die Sphären der profanen und sakralen Handlungen reguliert.

Das islamische Finanzsystem unterscheidet sich vom konventionellen Finanzsystem in drei wesentlichen Punkten. Es gehört zu den allgemein bekannten Kenntnissen über den Islam, dass Zinsen (Riba) in ihrem gänzlichen Wesen verboten sind. Das aus der Sicht des Islam grundsätzlich erlaubte Streben nach Reichtum soll mit Hilfe dieses Verbots nicht unkanalisiert bleiben, denn Zinsen würden nämlich dazu führen, dass sich Reichtum in den Händen einiger weniger Menschen anhäuft und die Kreditnehmer dem Risiko eines möglichen Verlusts ausgesetzt sind. Während der Gläubiger, der die Zinsen nimmt, sein Vermögen mit dem Besitz des Schuldners vermehrt, muss Letzterer hart arbeiten, um sein Darlehen zu tilgen. Es hat zur Folge, dass das Gerechtigkeitsgefühl der Menschen beeinträchtigt wird und die Armen ärmer und die Reichen reicher werden.

Ein weiterer wesentlicher Grundbaustein für das islamische Finanzwesen sind die sog. Profit-and-Loss-Sharing Transaktionen, die sowohl für den Bereich der Finanzen aber insbesondere auch für die Assekuranz von Bedeutung sind. Darunter versteht man den Leitgedanken der Risikoteilung, das heißt, das ein Geldgeber nicht nur an den Gewinnen eines Geschäftes partizipieren soll, sondern auch die Verluste mittragen.

Schließlich kommen wir zu weiteren elementaren Verboten im islamischen Finanzwesen, die ebenfalls maßgeblich für alle folgenden Finanzmethoden in diesem Bereich sind. Dazu gehören die Spekulation (Gharar) und unethische Geschäfte. Unter Spekulation versteht man in der Wirtschaft, dass ein Wagnis blind übernommen wird, ohne über ausreichende Kenntnisse darüber zu verfügen. Unter unethischen Geschäften sind genau wie im Privatleben eines Muslim Verbote wie z.B. Alkohol, Prostitution oder Glücksspiel (Maysir) zu verstehen. Dieses Verbot impliziert auch, dass selbst die Beteiligung an einem Unternehmen, welche verbotene Geschäfte betreibt, verboten ist. Dieser Aspekt wird erneut relevant, wenn es darum geht, wie man sein eigenes Geld islam-konform in Aktien anlegt.

Es gibt heutzutage verschiedene islam-konforme Finanzkontrakte im Bereich der Fremd- und Eigenfinanzierung, die jeweils zahlreiche Unterarten aufweisen und als Alternative zu den konventionellen Instrumenten in Betracht kommen. Diese sollen kurz angeschnitten werden.

Zur Fremdfinanzierung:

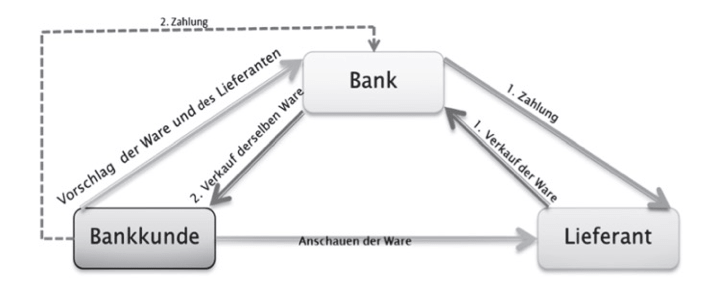

Murabaha:

Das ist das am häufigsten angewandte Finanzierungsinstrument und ähnelt im Aufbau einem Kauf- und Rückkaufvertrag. Hierbei erwirbt das Geldinstitut die zu finanzierenden Güter und dem Kunden wird dieses Gut unverzüglich weiterverkauft. Da die Bank hier als Zwischenhändler ein gewisses Risiko übernimmt, steht ihr nach der Scharia ein angemessener Ertrag zu. Diesen muss der Kunde mittels eines Aufschlags auf den ursprünglichen Preis zahlen. Ein wesentlicher Unterschied in diesem Fall ist die Tatsache, dass das Geldinstitut Eigentümer der Ware sein muss, bevor es dem Kunden weiterverkauft werden kann, was bei einer konventionellen Bank nicht als Verpflichtung gesehen wird.

Aus: Abdelaali El Maghraoui: Grundlagen des islamischen Wirtschaftsdenkens – eine Einführung (2015)

Qard al-Hassan:

Darunter versteht man eine „zinslose Finanzierung“, bei der der Kreditgeber dem Kreditnehmer ein Darlehen ohne das Bestreben nach einem Ertrag gibt. Diese Finanzierung dient nicht Konsumzwecken, sondern Anliegen, die das Sozialleben betreffen und das Kollektiv unterstützen. In der Praxis wie beispielsweise in Malaysia wird es nicht unbedingt in angedachter Weise umgesetzt. Weitere Instrumente sind Ijarah (Leasing), Salam (Warentermingeschäfte) etc.

Zur Eigenfinanzierung:

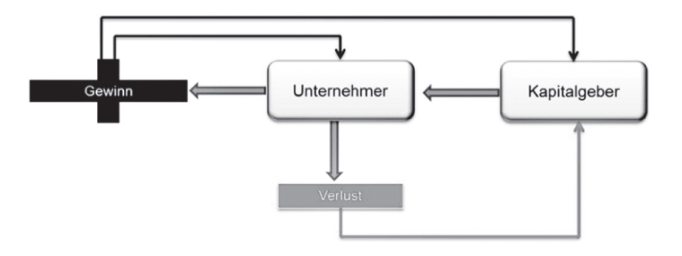

Mudaraba:

Es wird als „stille Partnerschaft bzw. Gesellschaft“ übersetzt, denn im Rahmen einer Mudaraba stellt der Kapitalgeber einem Unternehmer Kapital zur Verfügung, das Letztgenannter durch Arbeit und sein Knowhow vermehren soll. De jure müssen die beiden Partner bereits im Voraus die Aufteilung potenzieller Erträge in prozentualen Sätzen festlegen.

Aus: Abdelaali El Maghraoui: Grundlagen des islamischen Wirtschaftsdenkens – eine Einführung (2015)

Aus: Abdelaali El Maghraoui: Grundlagen des islamischen Wirtschaftsdenkens – eine Einführung (2015)

Sukuk:

Das sind islamische Anleihen, bei denen kein Zins auf das angelegte Kapital gezahlt wird. Der wesentliche Unterschied zu konventionellen Anleihen besteht darin, dass sich ein Sukuk auf zugrunde liegende Vermögensgegenstände bezieht und nicht auf ein Unternehmen als Schuldner. Dem Gläubiger wird dabei ein Eigentumsanteil am Vermögen des Schuldners gewährt, sodass statt einem Anleihezins eine Einnahmebeteiligung an den finanzierten Vermögensteilen wie z.B. der Mieter vorgenommen wird.

Musharaka:

Dies ist eine Art der Beteiligung, die vor allem im Bereich der Hausfinanzierung verwendet wird.

Aktienhandel:

Schließlich soll die Frage, inwiefern der Aktienhandel für Muslime möglich ist, durchleuchtet werden. Mit dem Kauf einer Aktie besitzt man einen kleinen Anteil am Grundkapital eines Unternehmens, das an der Börse notiert ist. Es handelt sich also um eine Unternehmensbeteiligung, die zunächst erlaubt ist. Hier kommt allerdings der Aspekt, der elementaren Verbote, die die Grundlagen des islamischen Finanzwesens darstellen ins Spiel, denn auch hier darf man nicht in Unternehmen investieren, welche diesen Regeln wie z.B. dem Verbot von Alkohol oder Schweinefleisch nicht entsprechen. Um herausfinden zu können, ob die Investition in ein bestimmtes Unternehmen erlaubt ist, muss zunächst eine intensive Prüfung im Hinblick auf das Geschäftsmodell und auf die Finanzkennzahlen des Unternehmens vorgenommen werden. Es soll dementsprechend sichergestellt werden, dass die Einnahmequellen des Unternehmens nicht zu den elementaren Verboten gehören und dass das Unternehmen beispielsweise weniger als 30% an Verbindlichkeiten aufweist.

1 Comment

George Meyer

6. November 2019, 07:13Informativ, kurz und knapp zusammengefasst. Danke!

REPLY